주담대의 경우에는 짧으면 10년, 길면 30년까지 대출의 원금과 이자를 상환해야 하는 대표적인 장기 대출 상품입니다. 30년도 길다고 느껴지는데 최근 대통령 선거 공약에서는 50년의 상환 기간을 도입하겠다고 발표를 하거나 실제로 부산은행에서는 최근 40년 상환 주택담보대출 상품도 출시했는데요. 이러한 상황에서 요즘 금리가 지속적으로 오르고 있어서 주담대를 계획하는 분들이 많은 부담을 느끼고 있을 것입니다. 그래서 오늘은 대출기간이 긴 만큼 이자 부담을 최소화할 수 있도록 시중 은행들의 주담대 금리를 비교해보고 어떠한 상품이 유리한지 소개해보겠습니다.

시중 은행 주담대 금리 비교

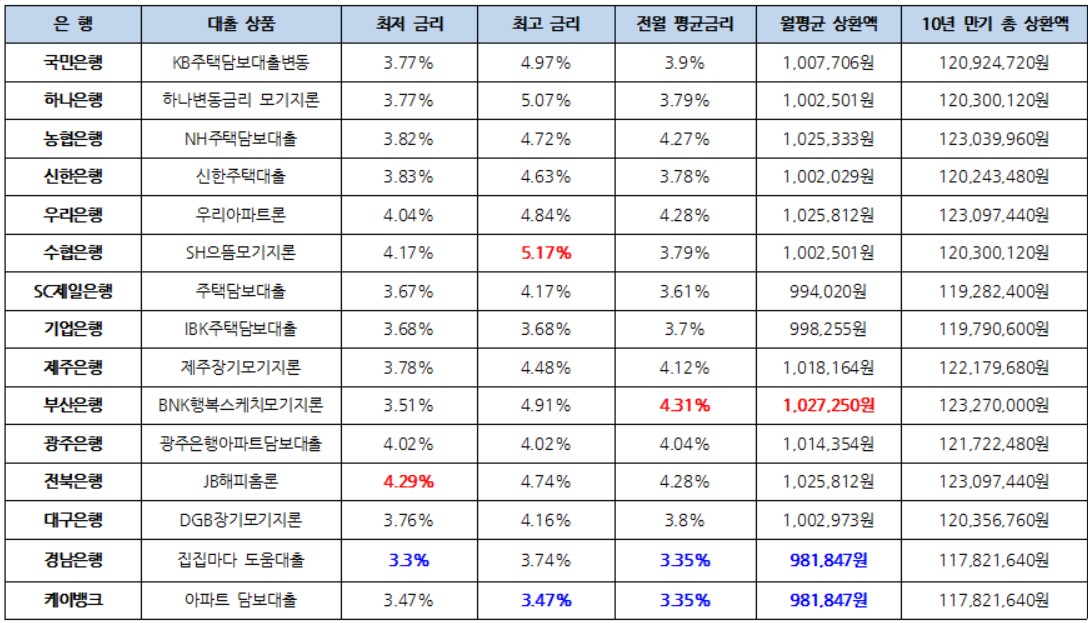

1. 비교 대상

시중 은행 14군데와 인터넷 은행인 케이뱅크까지 비교해서 15군데의 은행을 비교해보았습니다.

2. 비교 기준

1) 대출 금액 : 1억 원

2) 상환기간 : 10년 만기

최소 상환기간이 10년이며 카카오뱅크의 경우에는 최소 기간이 15년부터 가능하여 이번 비교 대상에서는 제외하였습니다.

3) 상환방식 : 원리금균등분할상환방식

만기일시상환방식과 분할상환방식이 있는데 대출금리가 동일하다면 분할상환방식을 선택하는 것이 만기일시상환방식에 비해 부담할 이자가 훨씬 적습니다. 대신 분할상환방식을 선택한다면 매달 이자뿐만 아니라 원금의 일부도 상환해야하기 때문에 대출기간 중에는 부담이 더 크다는 단점이 있습니다.

4) 금리선택 : 고정금리

금리가 내려갈 것으로 예상된다면 고정금리보다는 변동금리가 유리하지만 지금처럼 금리가 지속적으로 올라갈 것으로 예상된다면 고정금리를 선택하는 것이 좋습니다.

3. 비교 결과

주담대의 평균금리는 경남은행과 케이뱅크가 연 3.35%로 가장 낮습니다. 가장 높았던 부산은행과 비교하면 무려 1%나 차이가 나는데요. 대출원금 1억 원 기준으로 1%의 차이는 1년에 100만 원, 매월 약 8만 원 정도의 차이가 나게 됩니다. 여기서 상환기간이 길어진다면 그 차이는 더욱 커질 것입니다. 물론 은행별로 우대금리조건, 개인별 신용등급 등에 따라 차이가 있기 때문에 평균금리를 참고하셔서 은행을 선택하시는데 도움이 되시면 좋겠습니다.

'투자경제' 카테고리의 다른 글

| 적격대출 조건 금리 장단점 가능 은행 확인 (0) | 2022.04.11 |

|---|---|

| 민간임대아파트 분양 조건 장단점 정리 (0) | 2022.04.07 |

| 주택청약에 당첨되었을 때 필수 준비사항 6가지 확인 (0) | 2022.03.28 |

| 음악저작권 투자 <뮤직카우> 소개와 증권 잠정 분류에 따른 향후 전망 (0) | 2022.03.16 |

| 불청약 이유 : 서울 분양가 시세 대비 평당 1,502만원이나 저렴 (0) | 2022.03.02 |

댓글